Hampir semua orang tahu pembiayaan peribadi adalah salah satu pilihan popular di kalangan rakyat Malaysia yang banyak digunakan sebagai deposit kalangan pembeli rumah dan kenderaan. Buktinya, kita sendiri tahu melalui media sosial dan kenalan kita sendiri yang guna wang hasil pembiayaan peribadi untuk melangsungkan perkahwinan, membantu ibu bapa, membaiki atau menambah baik kediaman mahupun memulakan perniagaan. Ia sudahpun mencapai tahap ‘trend’ dalam konteks mendapatkan pembiayaan dalam jumlah kecil dan cepat.

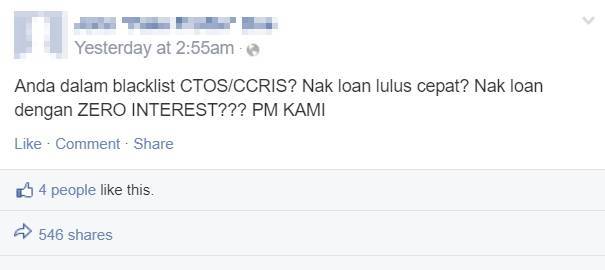

Tapi terdapat segelintir ejen/pegawai yang mahu mengambil kesempatan terhadap mereka yang terdesak memerlukan wang dengan membuat tawaran tidak masuk akal, menipu dan sebagainya. Di Facebook sendiri, terdapat lambakan iklan-iklan pinjaman online segera yang disasarkan kepada mereka yang terdesak dan mahukan pembiayaan pantas.

Jadi, untuk mengelakkan ramai orang menjadi mangsa penipuan pembiayaan peribadi, kami ada sediakan tips-tips yang anda boleh gunakan semasa mahu membuat pembiayaan peribadi dan elakkan diri menjadi mangsa penipuan.

Contents

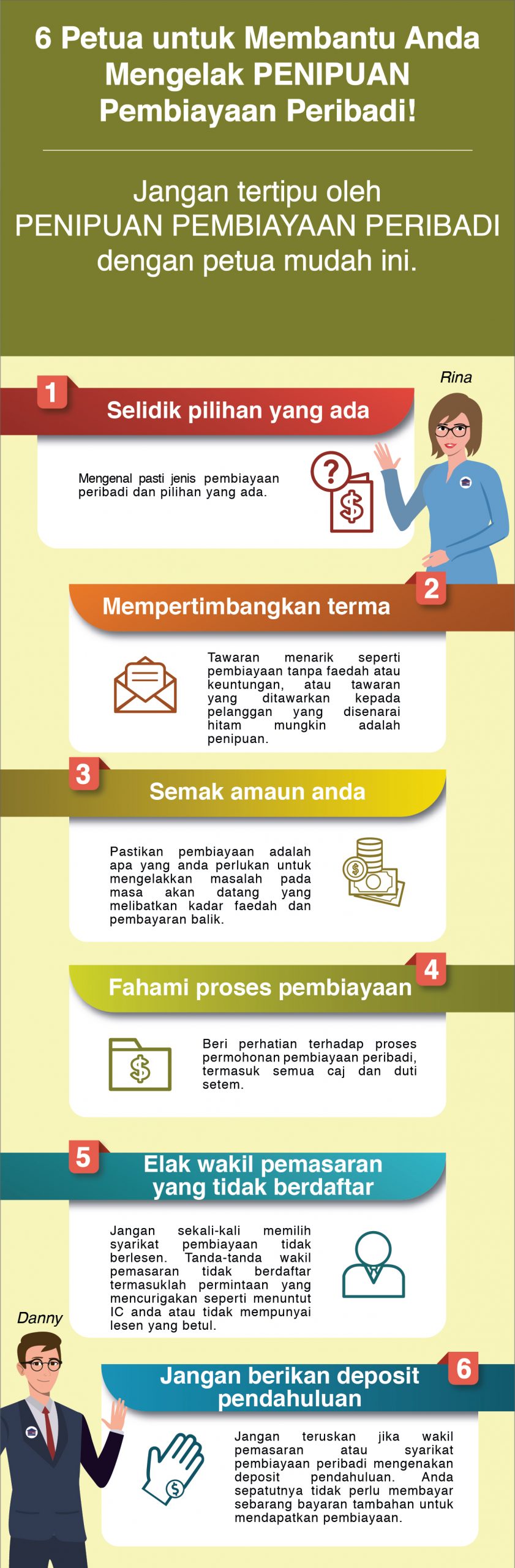

1. Jangan terpedaya dengan tawaran yang tidak masuk akal

Untuk menarik perhatian peminjam, sesetengah syarikat menawarkan tawaran ‘menarik’ seperti pembiayaan tanpa faedah atau pembiayaan dengan faedah yang lebih rendah dari faedah semasa yang ditawarkan oleh syarikat pembiayaan peribadi dan bank konvensional.

Ada juga pihak yang menawarkan pembiayaan peribadi kepada peminjam yang disenarai hitam CTOS atau CCRIS. Untuk pengetahuan anda, jika anda disenarai hitam CTOS atau CCRIS, tiada pihak bank atau syarikat pinjaman berlesen akan meluluskan permohonan pembiayaan peribadi anda. Siapa yang ingin berikan pembiayaan pada mereka yang bermasalah dalam membuat pembayaran balik apa-apa hutang atau apa-apa jenis pembiayaan? Kalau mereka teruskan, mereka akan berhadapan dengan masalah besar.YIR atau YYP TIDAK akan diluluskan jika pemohon mempunyai baki tertunggak melebihi RM45,000 atau mereka yang berada dalam senarai hitam CTOS atau CCRIS.

BACA: Segalanya Yang Anda Perlu Tahu Tentang CTOS dan CCRIS

Taktik sebegini digunakan secara meluas di kalangan penipuan berkaitan pembiayaan peribadi dan jika anda sendiri susah mendapat pembiayaan dari bank konvensional, adalah dinasihatkan supaya anda tidak memohon pembiayaan peribadi dari entiti-entiti lain yang mencurigakan, kerana anda berisiko untuk ditipu.

2. Membuat perbandingan pembiayaan peribadi secara terperinci

Sebelum membuat pembiayaan peribadi, kami nasihatkan anda untuk membuat kajian mengenai pembiayaan peribadi yang ingin dimohon. Ianya boleh dilakukan dengan membuat carian di laman sesawang, bertanyakan kepada kawan-kawan atau ahli keluarga yang telah membuat pembiayaan yang anda inginkan. Untuk dapatkan maklumat yang lebih tepat, hubungi terus syarikat yang tersebut supaya tidak berlaku salah faham dan tidak terperangkap dengan janji manis ejen/pegawai.

Antara perkara-perkara yang perlu anda tahu adalah seperti kelayakan pembiayaan, kadar faedah, tempoh bayaran balik, dokumen yang diperlukan dan tempoh kelulusan pembiayaan.

3.Sila pastikan jumlah pembiayaan yang diperlukan

Sebagai peminjam, antara perkara yang paling penting untuk anda pastikan adalah jumlah pembiayaan yang diperlukan untuk mengelakkan masalah di kemudian hari.

Anda perlu mengira dan menyemak nisbah servis hutang atau dikenali sebagai Debt Service Ratio (DSR) ke atas jumlah potongan di dalam penyata gaji selepas pemotongan jumlah pendapatan. Ianya adalah peraturan yang telah ditetapkan bagi pekerja kerajaan dan badan berkanun iaitu perlu memastikan DSR anda berada sekitar 50 – 60%.

Sesetengah ejen/pegawai cuba memujuk anda untuk menerima jumlah pembiayaan maksimum. Contohnya, jika anda ingin memohon RM10,000 pembiayaan peribadi dan anda ditawarkan maksimum sebanyak RM13,000, anda masih boleh memilih untuk mendapatkan pembiayaan sebanyak RM10,000. Elakkan dari terpengaruh dengan pujuk rayu mereka dan rujuk kepada maklumat produk yang dikenali sebagai Product Disclosure Sheet (PDS) dan Soalan Lazim (FAQ) demi mengelakkan diri anda dari terjebak dengan pembayaran pembiayaan yang tidak diperlukan.

Sebagai contoh, jika anda memohon pembiayaan peribadi melalui YIR dan YYP menggunakan ejen/pegawai dan mereka memberi cadangan berkenaan, anda boleh rujuk laman sesawang Soalan Lazim YIR dan Soalan Lazim YYP supaya anda lebih waspada. Maklumat-maklumat sebegini telah disediakan kepada umum melalui laman sesawang YIR dan YYP.

4. Sila fahamkan dan perhatikan proses permohonan pembiayaan dengan teliti

Setelah anda berpuas hati dengan jumlah pembiayaan yang ditawarkan menerusi penelitian PDS, ejen/pegawai akan menghantar permohonan anda ke syarikat pembiayaan peribadi untuk diperiksa dan melalui proses pembiayaan. Terdapat caj lain seperti caj pemprosesan dan sesetengah ejen/pegawai langsung tidak memaklumkan perkara ini, jadi ini adalah suatu perkara yang anda perlu bertanyakan dan teliti sebelum memohon menggunakan ejen/pegawai.

Caj-caj lain termasuklah yuran pemprosesan (kos proses permohonan) dan duti setem (bayaran kepada Lembaga Hasil Dalam Negeri (LHDN)). Kedua-dua caj ini bergantung kepada syarikat pembiayaan peribadi dan tidak semua mengenakan kedua-dua caj ini.

Anda perlu membaca dengan teliti setiap dokumen dan PDS yang disediakan pihak syarikat atau ejen/pegawai dan akan melalui proses seperti penelitian kredit, pengesahan majikan dan juga pelanggan. Pastikan maklumat yang anda dan syarikat berikan adalah benar dan sah untuk mengelakkan permohonan pembiayaan peribadi anda ditolak.

5. Elakkan meminjam dari ejen/pegawai yang tidak berdaftar dengan syarikat pembiayaan peribadi

Kebanyakan mangsa penipuan pembiayaan peribadi didapati tidak memeriksa status ejen/pegawai yang didakwa memberikan perkhidmatan pembiayaan peribadi. Untuk mengelakkan perkara sama terjadi kepada anda, anda perlu memeriksa status ejen/pegawai dari syarikat pembiayaan peribadi pilihan anda.

Ianya penting sekiranya ejen/pegawai yang menghubungi anda untuk pembiayaan peribadi mengaku adalah ejen/pegawai dari syarikat pembiayaan terbabit. Hubungi syarikat melalui nombor telefon yang berdaftar pada laman sesawang dan menanyakan adakah syarikat pembiayaan peribadi tersebut ada melantik ejen/pegawai yang berurusan dengan anda.

6. Anda tidak sepatutnya membuat bayaran untuk mendapatkan pembiayaan

Salah satu modus operandi penipuan berkaitan pembiayaan peribadi selalunya meminta mangsa-mangsa mereka memasukkan wang yang untuk kos-kos tertentu. Malah, ada juga sesetengah ejen/pegawai yang menyuruh bakal peminjam memasukkan wang ke akaun-akaun yang berbeza sebagai ‘kos pemprosesan’ sebelum duit pinjaman diberikan kepada peminjam.

Malah, ada segelintir yang menyamar sebagai ejen/pegawai syarikat pembiayaan peribadi ternama, pegawai bank, pegawai Bank Negara Malaysia (BNM) dan juga anggota Polis Diraja Malaysia (PDRM) untuk tujuan berikut:

- Untuk meminta deposit pembiayaan peribadi sebelum menghilangkan diri

- Untuk meminta maklumat peribadi mangsa seperti maklumat akaun bank dan kad kredit sebelum memohon pinjaman peribadi menggunakan maklumat mangsa. Teknik ini dikenali sebagai ‘spoofing’

Jika anda berhadapan dengan pihak yang meminta bayaran sebelum pinjaman diberikan, dinasihatkan agar tidak meneruskan permohonan pembiayaan peribadi berkenaan dan maklumkan kepada syarikat terlibat. Kalau anda mengalami situasi sama dengan YIR dan YYP, anda boleh menghantar emel aduan pertanyaan@yir.com.my dan pertanyaan@yyp.com.my supaya aduan anda direkodkan untuk mengelak lebih ramai peminjam dari menjadi mangsa dan ditipu oleh pihak tidak beretika ini.

Jadilah peminjam dan pengguna yang bijak!

Seperti yang dibincangkan awal, anda digalakkan untuk bertanya mengenai maklumat yang anda perlukan adalah mencukupi. Kegagalan untuk menyedari hak anda yang juga seorang pengguna menyebabkan pihak-pihak tidak bertanggungjawab mengambil kesempatan terhadap anda.

Anda juga disarankan supaya memahami surat tawaran pembiayaan dengan teliti sebelum menandatanganinya untuk mengelakkan timbul sebarang masalah yang tidak diingini.

Salah satu proses yang amat penting untuk diberi perhatian adalah proses Akad. Akad merupakan satu proses perjanjian dan pengesahan antara pihak pelanggan dan institusi kewangan. Anda dikehendaki menjawab soalan dan mengesahkan butiran pembiayaan dengan tepat dan teliti. Proses ini berpeluang bagi anda untuk bertanyakan soalan yang membimbangkan dan mencurigakan anda.

Selain itu, sesetengah ejen yang tidak bertanggungjawab menggalakkan anda mengatakan “ya” sahaja semasa proses Akad. Anda tidak sepatutnya terpengaruh dan mengikut arahan ejen berikut demi menjaga manfaat kewangan anda. Jika terdapat sebarang kemusykilan, sila utarakan pandangan anda tanpa ragu-ragu. .

Sebagai rakyat Malaysia yang bertanggungjawab juga, jika anda mengenali individu-indvidu yang memohon pembiayaan peribadi dari pihak yang meragukan, kongsikan artikel ini kepada mereka demi mengelakkan lebih ramai lagi menjadi mangsa penipuan. Selain tu, sekiranya anda ingin mengetahui samada anda berada di landasan yang betul, kami mengesyorkan anda untuk membuat perbandingan pembiayaan peribadi secara PERCUMA di Loanstreet.

Jika anda bekerja dengan kerajaan atau badan berkanun, anda boleh mendapatkan bantuan kewangan eksklusif daripada YIR untuk kelulusan yang lebih pantas – dalam tempoh 2 hari bekerja.

Di samping itu, mereka juga menawarkan kadar keuntungan serendah 6.50% hingga 9.99% setahun, bergantung kepada skor kredit korang yang dipengaruhi oleh sejarah pembayaran pinjaman dan kad kredit, jumlah hutang dan amaun yang terhutang dan tempoh sejarah kredit.

Sementara itu, kalau anda berurusan dengan pihak yang meragukan atau pernah ditipu oleh syarikat pembiayaan peribadi, kongsikan kepada kami dengan harapan ia menjadi pengajaran kepada orang ramai.